Skattefri anpartsombytning – flere ejere

Du har måske allerede læst, hvordan du kan etablere et holdingselskab, efter du allerede har stiftet dit driftsselskab i denne artikel. Men hvad gør man, hvis der er mere end én ejer af driftsselskabet?

Hvis der er flere ejere af et driftsselskab, og ingen af ejerne har et holdingselskab, bliver den skattefri anpartsombytning kun en lille smule mere besværlig. Det gør den, fordi alle ejerne kan nyde gavn af at få et holdingselskab. Er det derimod kun én af ejerne, der ikke har et holdingselskab i forvejen, bliver processen med skattefri anpartsombytninger mere kompliceret.

Hvis ikke du allerede kender til fordelene og ulemperne ved holdingselskaber, anbefaler vi dig at læse denne artikel, før du går videre, og derefter kan du med fordel læse den grundlæggende artikel om skattefrie anpartsombytninger.

Hvis du allerede kender til fordelene og den grundlæggende tanke om skattefri anpartsombytning, kan du læse med nedenfor og få en bedre forståelse for processen, når der er flere ejere involveret.

Vi er flere ejere af driftsselskabet. Hvad nu?

For at kunne opfylde betingelserne for en skattefri anpartsombytning, er der et grundlæggende krav om, at det nye holdingselskab skal opnå stemmemajoriteten i driftsselskabet ved ombytningen.

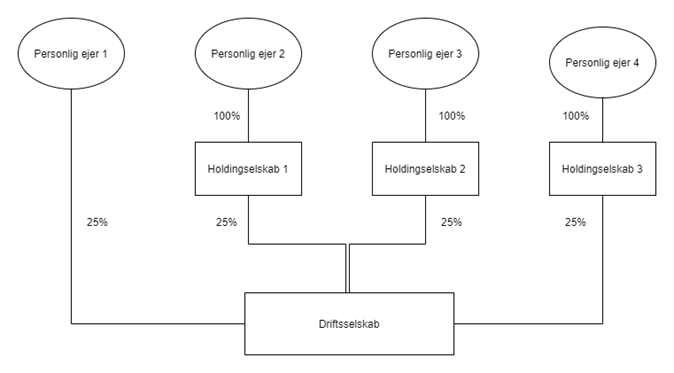

Derfor bliver løsningen mere besværlig, når der er flere ejere af driftsselskabet. I eksemplet i modellen nedenfor vil ”personlig ejer 1” gerne indsætte et holdingselskab mellem sig selv og driftsselskabet, som forklaret ovenfor. Problemet er blot, at ”personlig ejer 1” kun ejer 25% af driftsselskabet, hvorfor et nystiftet holdingselskab ikke vil kunne opnå majoriteten i driftsselskabet.

Personen uden et holdingselskab kan derfor ikke blot lave en anpartsombytning. I stedet skal flere skridt tilføjes til processen.

Der skal først 1) stiftes et nyt fælles holdingselskab, hvor der ved skattefri anpartsombytning sker ombytning af alle anparterne i driftsselskabet, 2) det nye fælles holdingselskab skal spaltes i fire dele, og 3) de eksisterende holdingselskaber skal fusioneres med de nye holdingselskaber, der kommer til efter spaltningen.

OBS! Denne model kræver enighed blandt alle ejerne.

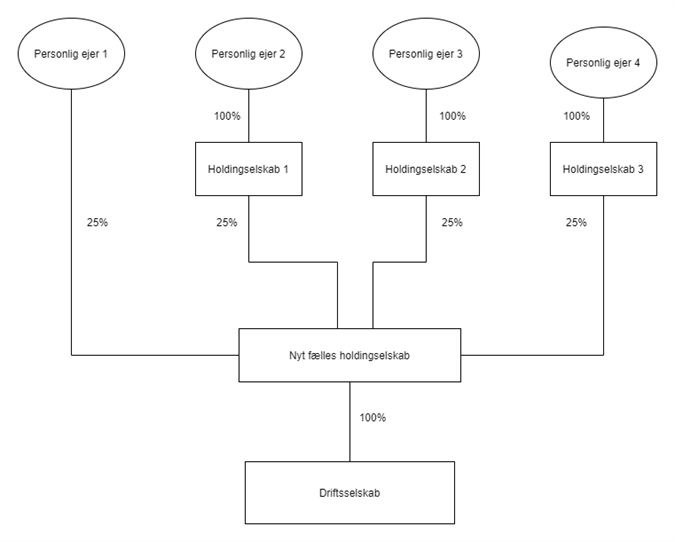

Trin 1 – stiftelse af fælles holdingselskab

Først skal der stiftes et nyt fælles holdingselskab, hvilket gøres ved en helt almindelig skattefri anpartsombytning. Der er intet særligt herved, og modellen følger blot det ovenfor skitserede.

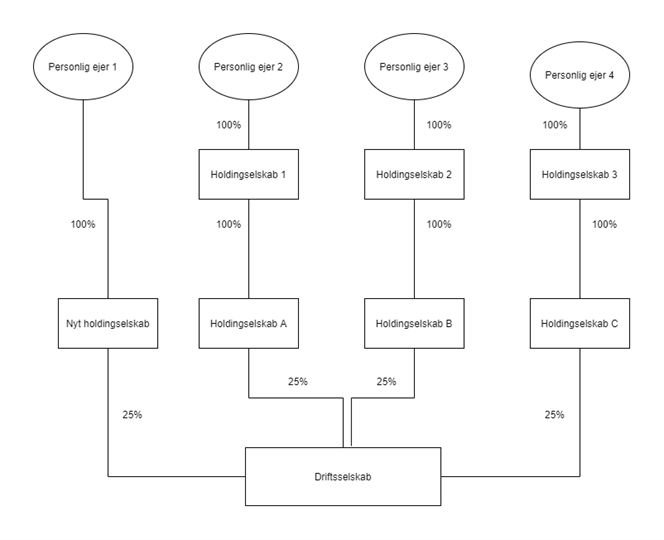

Trin 2 – spaltning af det nye holdingselskab

Når det fælles holdingselskab er etableret, står ejerne i en skæv situation, hvor ingen af dem har den selskabskonstruktion, der ønskes. Derfor skal det fælles holdingselskab spaltes i 4 dele, så ejerne får hver deres eget holdingselskab.

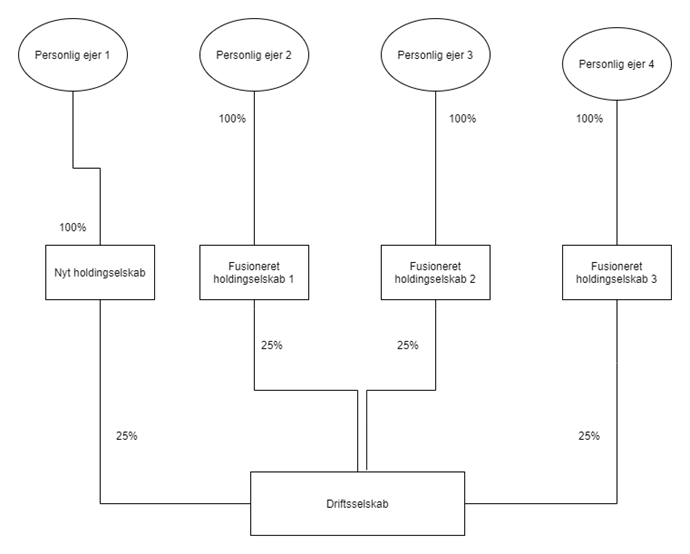

Trin 3 – fusion af nye og gamle holdingselskaber

Ejerne står dog fortsat ikke i den ønskede situation, idet ejer 2, 3 og 4 nu alle har et ekstra holdingselskab i kæden, som de ikke har brug for. For at komme til slutresultatet skal holdingselskab 1 fusioneres med holdingselskab A, holdingselskab 2 skal fusioneres med holdingselskab B og holdingselskab 3 skal fusioneres med holdingselskab C.

Derefter vil konstruktionen se således ud:

Nu har de fire ejere opnået den konstruktion, de ønskede. Personlig ejer 1 har fået et holdingselskab, og personlig ejer 2, 3 og 4 har kun ét holdingselskab at holde styr på og betale omkostninger til.

Som du kan se ovenfor, er det ikke helt simpelt at etablere et holdingselskab, når først driftsselskabet er etableret. Det kan derfor være en rigtig god idé at undersøge fordelene og ulemperne ved holdingselskaber, inden man stifter sit driftsselskab, eller inden man køber sig ind i en eksisterende virksomhed.

Selskabsadvokaterne er et af landets førende advokatkontorer inden for selskabsret og har mange års ekspertise i skattefrie anpartsombytninger og omstruktureringer af selskaber.

Du er altid velkommen til at kontakte os for en uformel drøftelse af dine ønsker og behov.